Até tu, Tesouro Selic?

- Tânia Paes

- 13 de out. de 2020

- 3 min de leitura

O mês de setembro foi ruim para o mercado financeiro. Praticamente todos os produtos fecharam o mês no vermelho. Depois de 18 anos com resultados positivos, até o Tesouro Selic (taxa referencial do Sistema Especial de Liquidação e de Custódia) decepcionou: rentabilidade negativa de –0,46% nos títulos com vencimento em 2025.

Para tentar entender o que aconteceu, vamos relembrar dois pontos importantes:

O Tesouro Selic (Letra Financeira do Tesouro – LFT) garante remunerar a variação da taxa Selic na data em que o título vencer. Mas até que esse dia chegue, o preço do título varia de acordo com a relação entre oferta e demanda.

Para custear o aumento de gastos, agravado pela pandemia, incluindo o auxílio emergencial concedido a 67 milhões de beneficiados, o Governo Federal precisou criar fontes de recursos. De onde vem o dinheiro?

Você deve ter ouvido esta frase na imprensa algumas vezes nos últimos dias. O dinheiro pode vir da emissão de títulos públicos. Esta é a maneira de o governo pegar dinheiro emprestado para custear gastos. E foi o que aconteceu: a oferta de títulos aumentou muito nos últimos meses e a remuneração de 2% ao ano não atraiu investidores. Esta equação não falha: com a oferta maior do que demanda, o valor dos títulos caiu. O Tesouro Selic está sendo negociado com deságio, ou seja, abaixo do valor nominal.

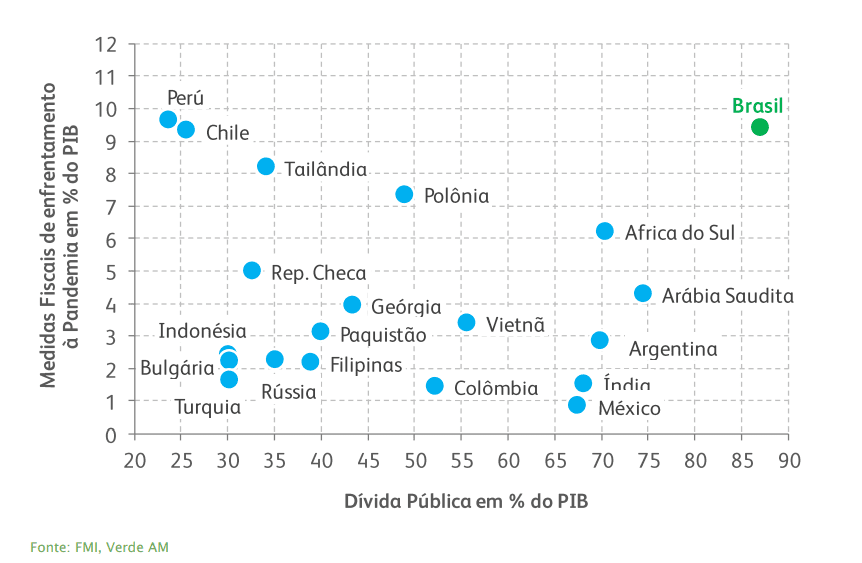

Este não é um bom sinal. Se você empresta dinheiro a alguém e percebe que esta pessoa continua precisando pegar mais dinheiro emprestado, as chances de você receber o seu dinheiro de volta vão se reduzindo. Não é exatamente um sinal tranquilizador. No gráfico abaixo podemos perceber que o desempenho do Brasil no enfrentamento da pandemia, comparativamente ao de outros países emergentes, não foi nada bom. Gastou-se muito e de forma duvidosa.

Mas também não é motivo para afobamento. Investidores que ainda não se convenceram de que a renda fixa não é totalmente fixa se assustaram com os resultados do fundo Selic em setembro e fizeram o que nunca se deve fazer: resgataram seus investimentos quando o valor das cotas caiu. Principalmente se a opção for um investimento com o mesmo nível de segurança e liquidez, mas com rentabilidade menor. É o caso de quem migrou para a poupança.

A Legere e 99% dos analistas de mercado continuam acreditando que renda fixa é o melhor destino para reserva de emergência. Mas é claro que assusta a possibilidade de ter prejuízo justamente na reserva de emergência, destinada a socorrer imprevistos. Acontece que não existe investimento totalmente livre de risco.

Se você não resgatou, não faça isso!

É difícil antecipar se o preço do Tesouro Selic vai continuar a cair, afetando a rentabilidade da reserva de emergência; no entanto, até agora só perdeu quem resgatou. Se você ainda não resgatou, não faça isso! A poupança, que para a maioria dos pequenos investidores é a alternativa aos fundos lastreados em títulos do tesouro, é considerado um investimento estruturalmente pior, que só rende a cada 30 dias.

O momento é de total atenção. Até dezembro, são diversos os fatores que podem influenciar, e muito, a rentabilidade de nossos investimentos, tanto negativamente quanto positivamente:

Eleições americanas.

Preocupação com uma segunda onda da Covid-19.

Questões políticas internas e eleições municipais adiando reformas imprescindíveis para o corte de gastos do governo.

A possível antecipação da vacina contra a Covid-19, que deve animar os mercados.

Vejam que é necessário cautela, mas também olhos atentos para não perder oportunidades. Informe-se na imprensa especializada e tome suas decisões de investimento com base em análises confiáveis. A Legere se orgulha de sua isenção e responsabilidade na prestação de consultoria financeira a pequenos e médios empreendedores. Converse conosco.

Comentários